決算仕訳一回目を終了し、勘定記入、補助簿に突入しました。

仕訳と決算に比べて、重要度が低い、部分点で良いとふくしまさんはおっしゃています。

今日も張り切って勉強します。

今回の学習動画

簿記3級⑬剰余金の配当【基礎18回+じっくり復習等7回】繰越利益剰余金の配当の仕訳がメッチャわかるっ! 動画時間17:41 問題3問 9分

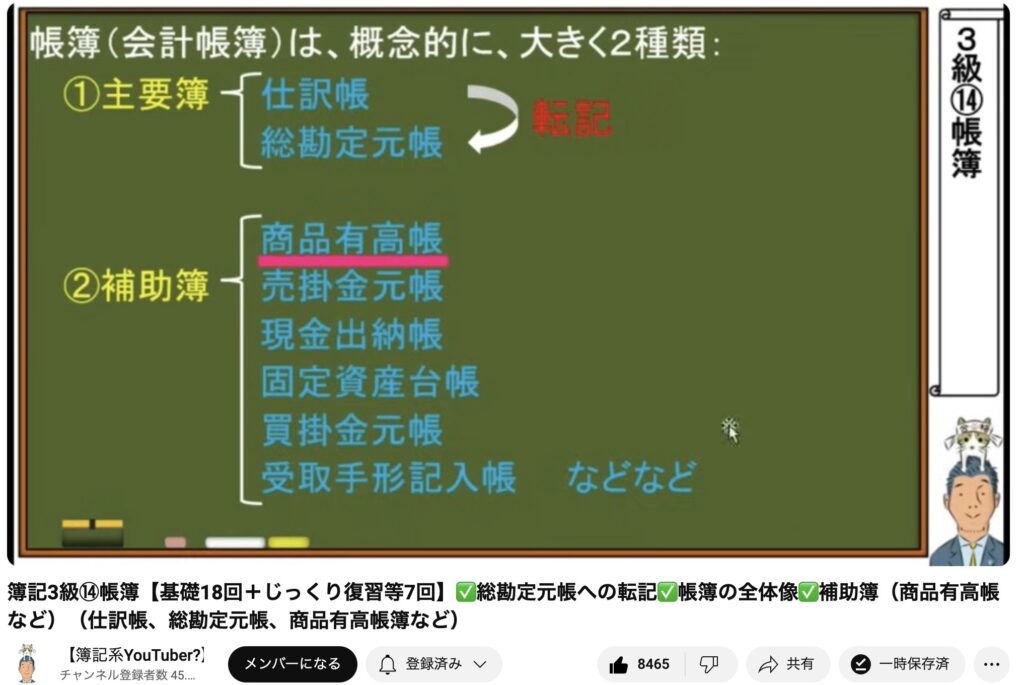

簿記3級⑭帳簿【基礎18回+じっくり復習等7回】・総勘定元帳への転記・帳簿の全体像・補助簿(商品有高帳など)(仕訳帳、総勘定元帳、商品有高帳簿など) 動画時間24:46 問題6問 2分

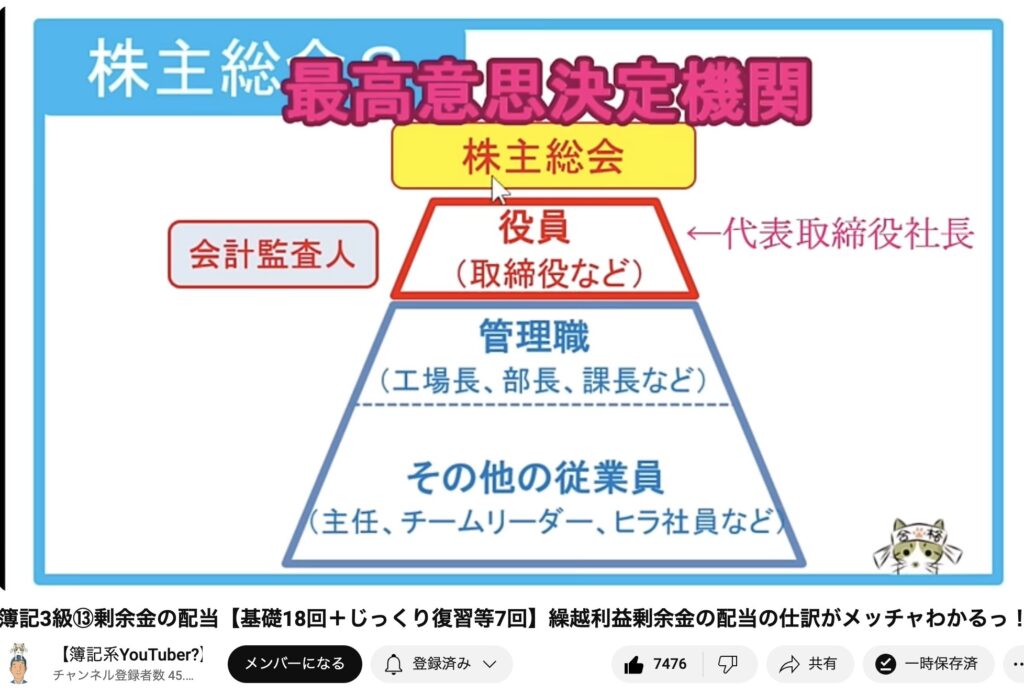

剰余金の配当

剰余金の配当:配当金の事

配当金を支払うということは「現金」「預金」を払うこと

簿記的に考えると、繰越利益剰余金を配るのではなく、現金、預金を払うことになります。

勘定科目

繰越利益剰余金(純資産):利益の累積

未払配当金:株主総会で配当は決められるが、支払うのは後日の為。実際に支払ったら

相殺する

利益準備金(純資産):会社法で繰越利益準備金の10%を利益準備金に振り替えるように

決められているので使用する科目。

株主総会

引用 簿記3級 ふくしままさゆきさん youtubeより

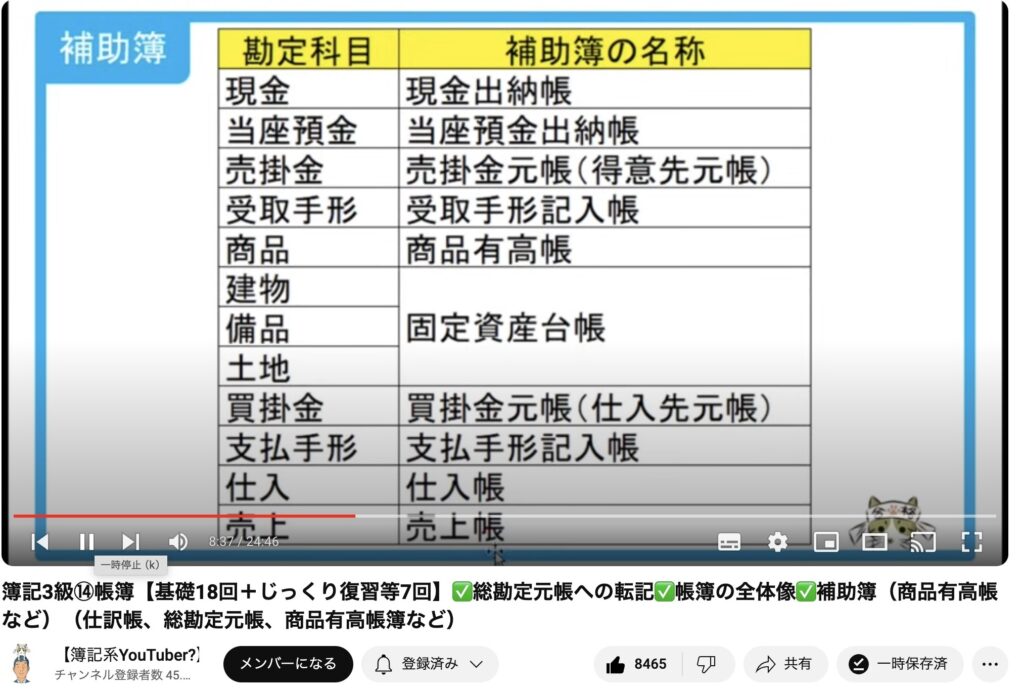

帳簿

①主要簿

仕訳を記入する仕訳帳

仕訳された勘定科目の増減を記録する総勘元帳

②補助簿

取引の詳細を記録する帳簿

例)商品について:商品有高帳

売掛金について:売掛金台帳

現金について:現金出納帳

表はふくしままさゆきさんのユーチューブ画像より引用させていただきました。

覚える科目が多く、正直苦戦しています。

なんだかんだで覚えることがいっぱいありますね

本日の学習時間 53:27

累計学習時間 9:18:22

コメント