決算整理仕訳2日目に突入しました。

今日も頑張ります。

1回目ででわからなかったので、2回動画と問題12問を2回見て実施しました。

目標 1ヶ月で3級合格

学習 平日1時間程度 休日2時間程度 一ヶ月で90時間

本日の学習動画

簿記3級⑩決算整理仕訳2/3【全25回(基礎18回+じっくり復習等7回)】 『減価償却と貸倒引当金の仕訳がメッチャわかるっ!』✅減価償却✅貸倒引当金(貸倒) 44:33

ふくしままさゆきさんの簿記三級youtube動画より

固定資産の減価償却

貸倒引当金

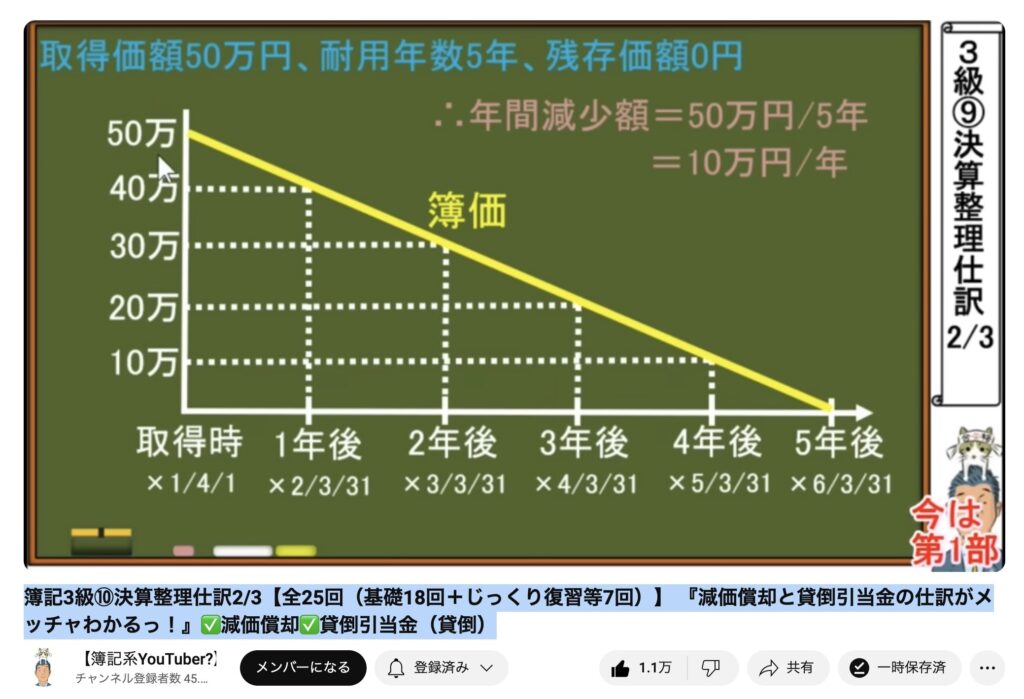

固定資産の減価償却

簿価を減らしていく作業。年度単位、月単位で減らしていく

簿記3級は定額法(一定金額を減らしていく方法)

購入価格120万、耐用年数10年、残存価額0円の場合、一年間で12万円、一ヶ月で1万円減らしていく。

土地も固定資産ですが、使い続けるものなので原価償却しません。

勘定項目

原価償却費(費用・貸方)

減価償却累計額(マイナスの資産)

固定資産売却益:固定資産を売却した時に利益が出た時

固定資産売却損:固定資産を売却した時に損失が出た時

貸倒引当金

貸したお金を回収できない時に貸倒という

勘定科目

貸倒引当金繰入(費用)

貸倒引当金累計額(マイナスの資産)

貸倒損失:期中に回収できない時に使用する。

貸倒引当金:決算後はすでに費用計上しているので、貸倒引当金を使用する

貸倒引当金戻入:貸倒引当金を減らしたい時に使用する勘定科目(収益)

償却債権取立益:決算後に貸倒損失が回収でき、戻ってきた時に使用する。

売掛金は必ず回収できるものでないので、何%の金額が回収できないと見込まれた

場合は(発生すると確定した場合)費用として計上する。

本日の学習時間 2:19:06

累計学習時間 6:48:52

コメント