いよいよ決算に突入しました。

ついていくのがやっとですが、本日も頑張っていきます。

目標 1ヶ月で3級合格

学習 平日1時間程度 休日2時間程度 一ヶ月で90時間

使用教材 ふくしまさんの著書とユーチューブ

【簿記3級の動画は全部で25個です(基礎18個+じっくり復習等7個)】

本日の学習

簿記3級⑨決算整理仕訳1/3 【基礎18回+じっくり復習等7回】『未収収益 未払費用 前受収益 前払費用 当座借越、現金過不足、貯蔵品』 動画時間36:02

ふくしままさゆきさん簿記3級YouTube動画より引用

問題12問 12:00

①現金過不足

復習:実際の残高を正とする

実残<帳簿残高=現金は貸方へ

実残>帳簿残高=現金は借方へ

決算での不明差額(現金過不足)は「雑益」「雑損」に勘定項目を振り替える

②当座預金のマイナス残高の負債振替(当座借越)

復習:当座預金のマイナスは期中では仕訳しない

決算でマイナス分(負債)を記載する。

勘定科目「当座借越」(負債)

③費用処理した項目の貯蔵品への振替

復習

事務用消耗品の購入→消耗品費・・換金性が低い

切手→通信費・・換金性が高いので、費用のままではいけない。資産に振り替える

収入印紙→租税公課・・換金性が高いので、費用のままではいけない。資産に振り替える

勘定科目「貯蔵品」(資産)

通信費、租税公課は使用しなかった分を決算で「貯蔵品」(資産)に振り替える

決算が終わった翌日に逆仕訳を実施し、費用に戻す作業が発生する。

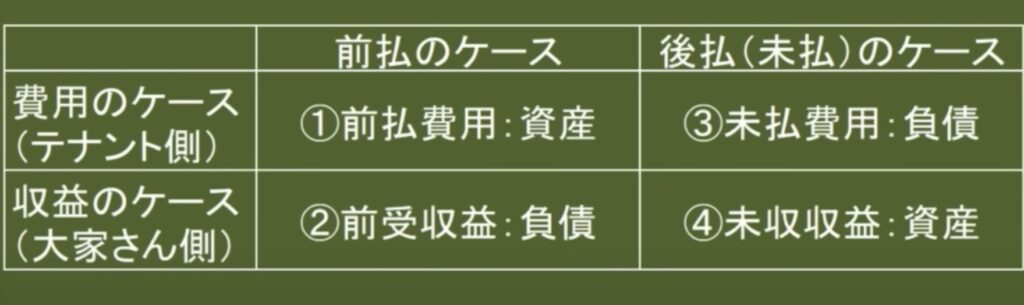

④収益・費用の前払い前受けと未収・未払の計上

a.前払費用:すでに代金は支払い済み。しかしその恩恵(用役)をまだ受けていない状態

b.前受収益:すでに代金は受け取り済み。しかしその恩恵(用役)をまだ与えていない状態

c.未払費用:まだ代金を支払っていない状態。しかしその恩恵(用役)をすでに受けた状態

d.未収収益:まだ代金を受け取っていない状態。しかしその恩恵(用役)をすでに提供済の状態。

補足1

①簿記では現金預金の入出金を持って計上しない

②商品の売上は掛取引で収益z(売上)を計上する。

③入金=売上ではない。

④権利義務の確定したタイミングなどで費用・収益を計上する

⑤商品売買や固定資産の売買ではそのタイミングで実施している。

⑥その他の収益(受取利息、受取家賃)は支払った時に計上する。

⑦経費の支払(水道光熱費、支払家賃、給料)は支払った時に計上する。

⑧商品売買とは異なる方法で実施している為、決算で権利義務の確定したタイミングに直す

⑨期中には現金主義で仕訳しているものを決算で発生主義の仕訳に変更する

理由は商品売買以外は決算でした方が実務上は合理的だから

本日の学習時間 48:02

累計学習時間 4:29:46

コメント