イデコの掛金上限金額が引き上げられ、iDeCoの資産運用での注目度が高まりましたが、

iDeCo改悪のニュースが飛び込んできました。

これにより、資産運用の最適解はNISAを優先し、非解勢枠を埋め切る事ができた場合、iDeCoを検討するになります。

ただし、現在iDeCoに加入中の方は運用をやめる事ができないので、掛け金を5,000円程度に抑え、口座維持手数料に負けないように掛け金を抑え、新NISAを優先して投資するようにした方が良いという結論です。

税制改正で「イデコ改悪」と不満広がる 65歳で受けられた税優遇が70歳に引き上げ

12/26(木) 18:40配信

の退職所得控除ルール変更で課税額が増える場合も.webp)

20日に決定した令和7年度の与党税制改正大綱で、公的年金に上乗せできる個人型確定拠出年金「iDeCo(イデコ)」の見直し内容の一部が〝改悪〟だとSNS上で話題になっている。現行では、60歳でイデコの運用資産を一時金として一括で受け取った後、65歳で退職金を受け取れば、退職金にかかる所得税が最大限で控除された。だが、今回の改正で、控除額を最大化できる年齢が70歳に引き上げられたのだ。

引用 yahooニュース 産経新聞

これにより、資産運用の最適解は新NISAに決まりました。

新NISAのメリット

- 運用益の非課税

投資で得られた利益(配当金、分配金、譲渡益など)が非課税となります。 通常20.315%の税金がかかるところ、NISAを利用すれば税金なしで利益を受け取れます。 - 非課税期間の無期限化

新制度では、非課税保有期間が無期限となりました。これにより、長期的な資産形成がより容易になります。 - 生涯の非課税投資額は1800万円 18歳以上であれば誰でも利用でき、投資上限額(総枠)も一律1,800万円となっています。

- 非課税枠の再利用

売却した分の非課税枠は翌年以降に再利用することができ、柔軟な運用が可能です。 - 幅広い対象者

18歳以上であれば誰でも利用でき、投資上限額(総枠)も一律1,800万円となっています。

新NISAのデメリット

- 損益通算や繰越控除ができない

NISAでは、他の口座との損益通算や繰越控除ができません。これにより、損失が出た場合に税制上の恩恵を受けられません。 - 元本割れのリスクがある

NISAは投資商品であるため、元本割れのリスクがあります - 海外転居時の継続が困難

海外に引っ越す場合、多くの金融機関ではNISA口座を継続できません - 未成年者は対象外

18歳未満の人はNISAを利用できません。 - iDeCoのように住民税、所得税の優遇はありません。

iDeCoのメリット

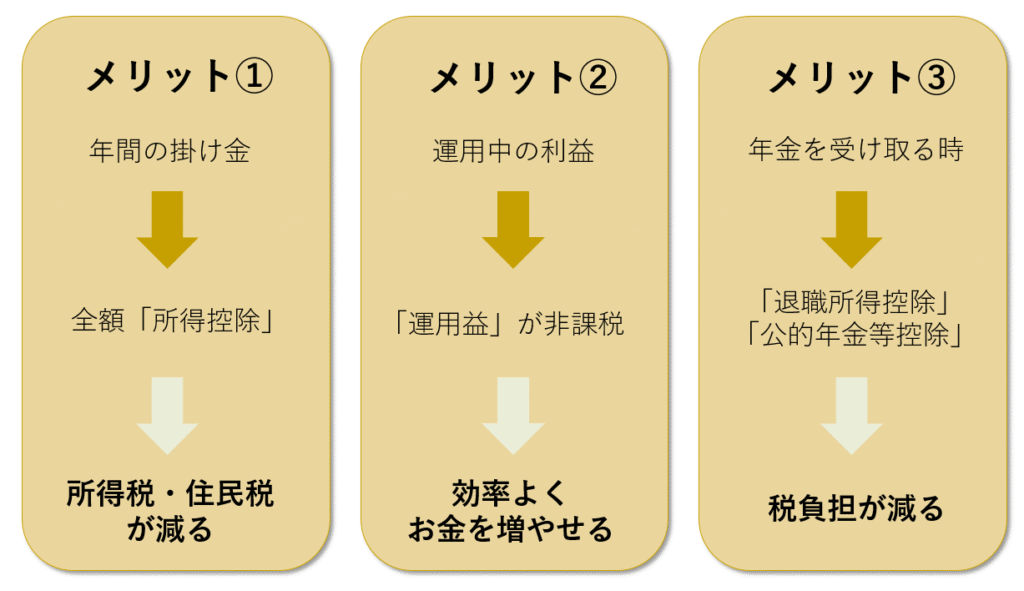

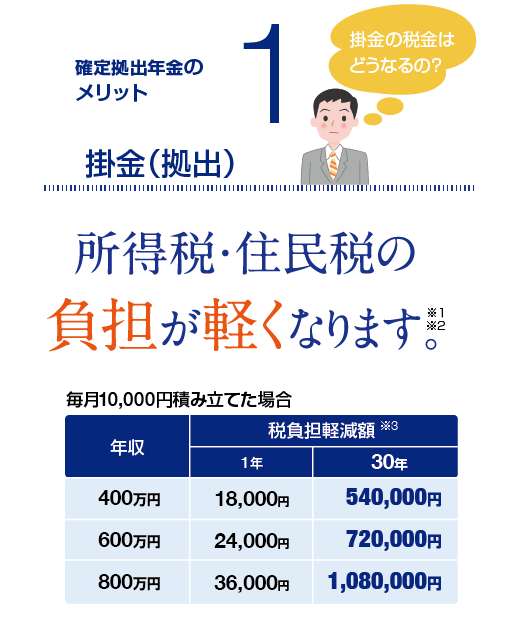

- 税制優遇

掛金が全額所得控除の対象となり、所得税と住民税が軽減されます。 - 運用益の非課税

運用で得られた利息、配当金、売却益等が全額非課税となります1。 - 給付時の税制優遇

年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象となります - 職業変更時の資産移動

職業が変わっても年金資産を持ち運ぶことができます。

iDeCoは効率的な老後資金づくりと節税を同時に実現できる魅力的な制度となっています。

iDeCoのデメリット

- 原則60歳まで引き出し不可

iDeCoは原則として60歳まで資金を引き出すことができず、途中解約もできません。これにより、60歳以前のライフイベントに対応できない可能性があります。 - 手数料負担

加入時、運用期間中、受給時にそれぞれ手数料がかかります。場合によっては、運用益よりも手数料が上回る「手数料負け」のリスクもあります。 - 年齢制限

加入できるのは原則20歳以上60歳未満で、75歳までに受け取る必要があります3。他の投資方法に比べて運用期間が限られています。 - 受け取る時に課税されます。

年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象

となります

iDeCoは税金の先送りで受け取る時に課税されます。

しかし、退職金控除の対象なので、通常の税金より大きく優遇されています。

その退職金課税の改悪も検討されていますし、現にiDeCoは5年→10年に変更され、

退職金課税の枠が減少されてしまいました。

原則60歳まで解約できず、長期で拘束される制度の改悪はひどいものです。

今後も改悪される思わざるを得ず、ますますiDeCoの利用価値が低くなってしまっています。

まとめ

1.資産運用の最適解は新NISAでオルカンかS&P500の投資信託を購入すること。

2.新NISAの非課税枠1,800万円を埋めた後にiDeCoを検討する

3.iDeCoは掛け金の上限が上がり、所得税んと住民税の控除が魅力的だか、

退職金課税ルールの変更により、税負担が重くなる可能性が高くなりました。

資金拘束の期間も長く、受け取り時の税金ルールが複雑な為、、ますます使いにくくなったよ〜

4.新NISAだけで1,800万円の非課税枠があるので、老後2,000万円問題も解決できるよ〜

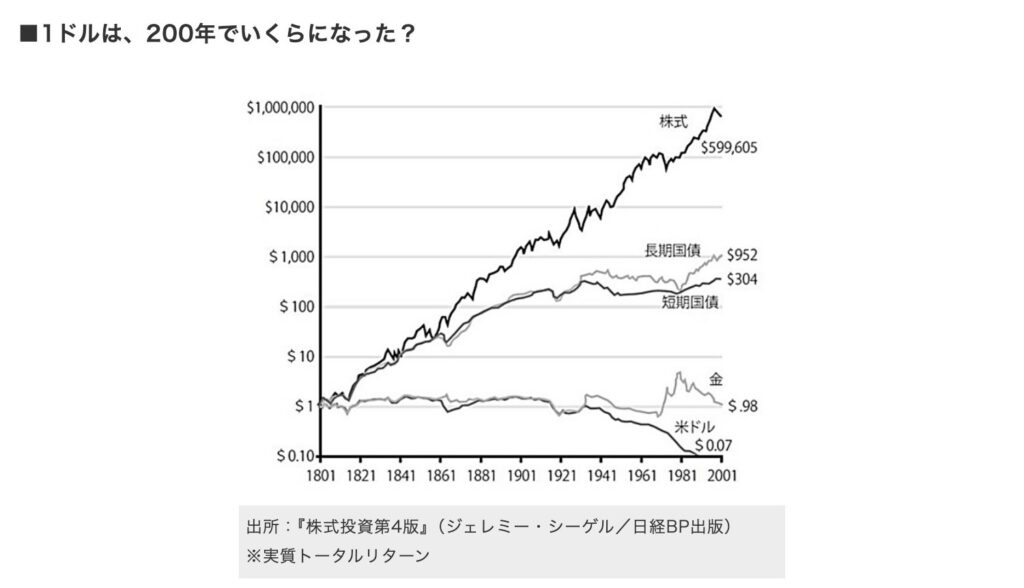

最後にこの表を見て、積立投資を継続して行きましょう。

コメント