新NISAでインデックス投資を始めた方はおめでとうございます。エリートです。投資を実施している人は2割程度です。上位層です。

そんなあなたがインデックス投資を始めたら次にする事をお伝えします

証券口座のブックマークから削除する

投資の名著を読む・・投資を継続する為に読む

家計管理を実施する・・生活防衛資金と学費や車の購入資金を現金で貯める為

人的資本に投資する・・自己投資、健康に投資する

株式のチャートを見る

証券口座をブックマークーから削除する

インデックス投資を始めた方は守らなければならない鉄の掟があります。

「長期」「分散」「積立」です。

特に「長期」を守らなければなりません。

インデックス投資のファンド保有年数は平均で4年程度です。

インデックス投資は15年は積立続けると過去のデータからマイナスになることはありません。

そのことから、一度設定をしたら、ほったらかすぐらいでちょうどいいのです。

その為には、証券口座を毎日見たりするのは100害あって一理無しです。

短期的な上げ下げを見ると心がざわつき、儲かっていても、下がっていても売りたくなってしまいます。

そんな事を避ける為に、証券口座のブックマークを削除し、見ないようにしましょう。

投資との距離感はこれぐらいでちょうど良いと思います。

投資の名著を読む

日々、SNSで不況や暴落煽りの情報を目にする事が多いと思います。

最初は自分の投資目的を理解し、長期で実施しようとしても、

人間だもの、途中で迷いが出ることがあると思います。

そんな時は、投資の名著を読み、インデックス投資の素晴らしさを再認識

しましょう。

おすすめの著書として、「ほったらかし投資」や「JUST KEEP BUYING」

「敗者のゲーム」がおすすめです。

これでもかと、インデックス投資がいかに合理的で素晴らしいかを認識する事ができます。

家計管理を実施する

投資を始めるにあたり、基本的には借金がある場合、返済を優先します。

その次に生活防衛資金を貯め、やっと投資を始める事ができます。

まずは自身の「資産」「負債」を確認しましょう。

どんなに貯金(資産)があっても、借金(負債)があればトータルでは相殺されてしまいます。

自身の「資産」と「負債」を確認し、「負債」(借金)を先に返しましょう。

借金がある場合、利息を払わねばなりません。利息はどんな時にも必ず発生します。投資の利息は確実ではありませんし、元本保証の「国債」でも利息は0.7%となっています。確実に儲けられる事は今の日本ではないので、借金から返済していくことで確実に利息分を儲ける事ができます。

次に生活防衛資金を貯めます。

目安として、会社員は6ヶ月分の生活資金。フリーランスは1年から2年分の資金を貯めます。

そしてやっと投資を始める事ができます。

生活防衛資金があることでインデックス投資の短期的な暴落を耐える事ができ、暴落をバーゲンセールと捉える事ができます。

生活防衛資金がないと、余裕がなく、狼狽売りにつながります。

人生思い通り(計画的)にはいきません。いろいろな事に対応できるようにするためにこの手順が必要になります。

人的資本に投資する

会社員であれば副業をする

収入アップの為の資格をとる

健康に投資する

投資の世界は金額が大きいほど儲ける事ができます。

投資のリターンとしては4から6%ぐらいが基準です。

それ以上のリターンが高い場合はギャンブル(投機)になってしまうと考えてください。

100万円の5%は105万円です。

しかしこれが1億円だと1億500万円です。同じリターンでも得られる金額が大きく変わります。

結局は入金力がものを言うのです。

そのために節約だけでは限界があるので、稼ぐ力が重要です。

出世して給料を上げてもいいですし、副業で収入の柱を増やすのも良いと思います。

この為に人的資本、つまり自己投資を行う必要があります。

投資だけに頼らず、収入を上げる為に自己投資を実施していきましょう。

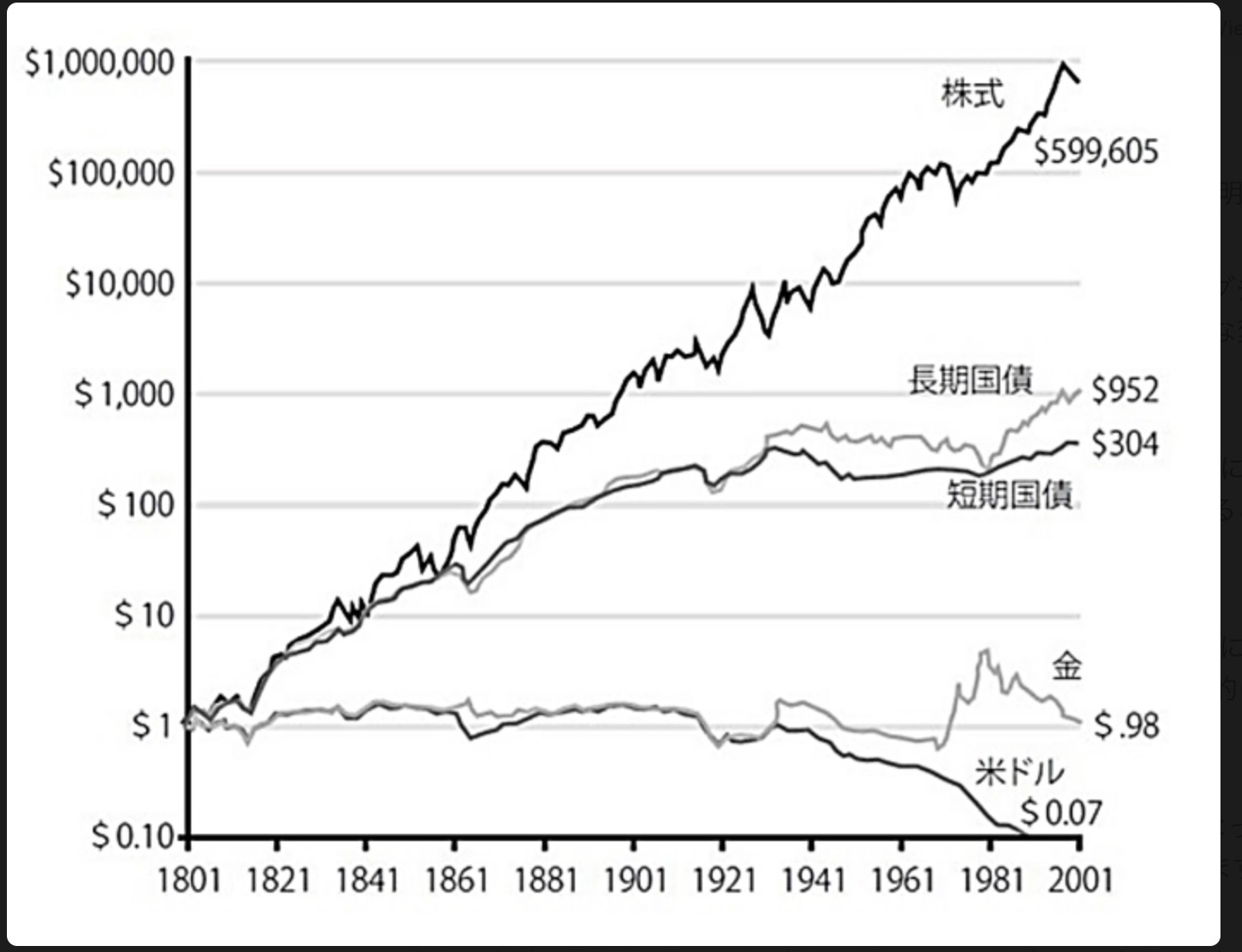

最後にこのチャートを見てインデックス投資の可能性を感じニヤニヤしましょう。

株式が1番伸びています。投資先として間違ってはいない事が確認できるチャートだと思います。

自分のリスク許容度を理解し、淡々と積立を継続していきましょう。

コメント