結論

優良な投資信託を暴騰時、暴落時等に15年未満で売却すること

優良な投資信託は持ち続けなければお金持ちになれません

日経新聞にて衝撃的なニュースが掲載されていました。

NISA最大の敵は「売る誘惑」 長期保有へ資産配分点検

編集委員 田村正之

「新しい少額投資非課税制度(NISA)の投資対象となっている投資信託の今年1月から11月までの購入額26兆円に対し、同期間に13兆7000億円が売却された」と話すのは投資助言会社イボットソン・アソシエイツ・ジャパンの小松原宰明氏。「わずか1年弱で半分も売られては、長期で資産形成を支援する投信の仕組みが生かされていないことになり残念だ」

引用 日経新聞

やはりというか、長期投資が前提のNISAにおいても、購入金額の半分が1年以内に売却されていることがわかりました。

本当に難しいですよね。 逆に半分は継続されたと見るべきか・・・

2024年3月末時点でのNISA口座数は2,323万件と言われています。

全就業人口の約20%か25%くらいと推測されます。

NISA口座を持って投資を実施しているだけでも、相当なエリートですが、その半分が一年で売却していると仮定すれば、わずか1割の人だけが金持ちへの道を継続できていると考えることができると思います。

(極端な事を言っているのは承知の上です笑)

だからお金持ちは少数派なのですね

改めて実感することができました。

私たちの合言葉

「長期」「分散」「積立」

「長期」

最低15年以上の積立を継続しましょう。

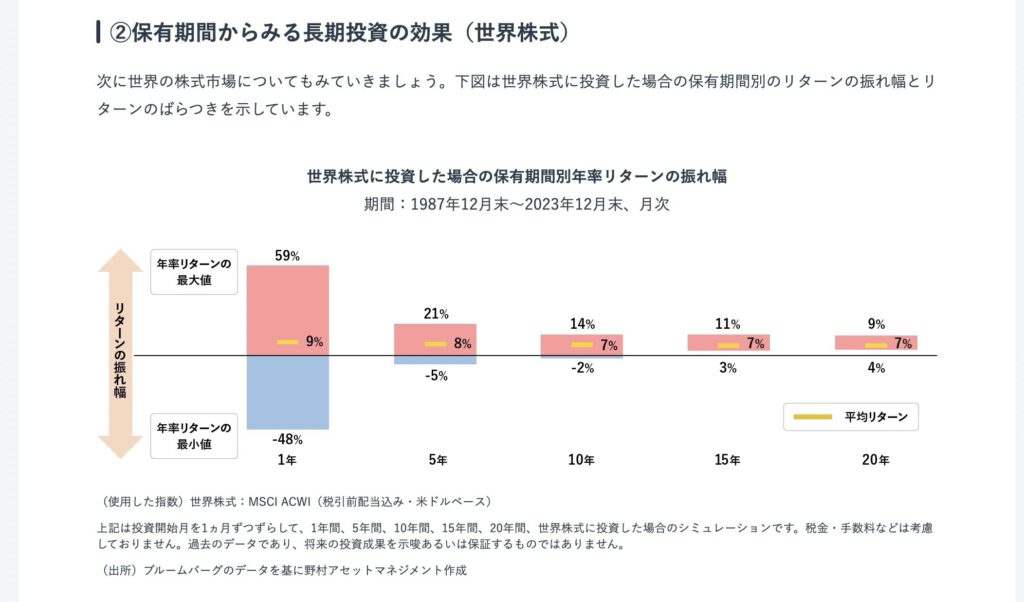

引用 ブルームバーグのデータを元に野村アセットマネジメント

上記の表を見るとわかるように、15年以上保有すれば、マイナスになることはありません

どの時期から購入したとです。

しかもこれはゼロサムゲームではありません。

同じ時期に同じように優良な投資信託を購入した人は全ての人がプラスになります。

時間の力、複利を利用することが確実にお金持ちになる方法となっています。

私自身は13年前にemaxisシリーズを購入したのが始まりになります。

現在は評価損益率が262.3%となっています。 つまり2.6倍となっています。

信託報酬率が0.66%と今となってはとてつもなく経費がかかる投資信託ですが、

当時はこれでも最安でした。

本当にお金に困り、悶え苦しんだ時期に藁尾も縋る思いで1,000円から積立を始めた記念すべき投資デビューになります。(正確には務め先の自社株を言われるがまま持株会で初めていたのですが)

コツコツと積立、いろいろな事に忙殺され、ほぼ忘れていた為売らずに済みました。笑

特定口座で信託報酬も高いので、新NISAのオルカンに乗り換える事を決意しましたが、

自分の選択した道が間違えていなかった事に自信を持つことができました。

この調子で積立額を増やせるよう努力をしつつ、老後資金を貯める為、長期での運用を実施する事を最決意した次第であります!(突然口調変更)

「分散」

投資格言として、「卵は一つのカゴに盛るな」という言葉があります。

私たちが思い浮かべる株式投資とは個別株をチャートと睨めっこをし売り買いをする事だと思います。これは明らかな貧乏パターンです。

株式市場はほとんどが機関投資家と呼ばれるプロが日々鎬(しのぎ)を削るゼロ・サムゲームです。

ゼロ・サムゲームとは誰かが勝てば、誰かが負ける世界です。

その中で勝つ人がいるのは事実ですが、多くの屍、敗者の人達で成り立っています。

そんな世界で素人の私たちが勝てると考えるのはあまりにも頭がお花畑だと思いませんか?

それでも、全員自分は特別だと思って挑むものなのです。各夕私もその一人でした笑

では投資たら良いのか、お伝えしいたします。

それは「広く分散された良質な投資信託」を購入する事です。

投資信託は人類が考えた発明だとも言われる商品になります。

具体的な商品は「eMAXIS Slim 全世界株式 (オールカントリー)」

になります。

引用 楽天証券

この商品を購入するだけで、世界中の株式に投資をすることができます。

つまりこの投資は世界中の人類の発展(成長)にかける投資となります。

しかも100円から手数料なしで購入することができます。

さらに、信託報酬が業界最安値水準の0.05775%と非常に安いです。

100万円預けて、1年間で577.5円になります。

成長率は年平均5%〜7%が平均と言われています。手数料を差し引いても、年平均リターンが上回りプラスになります。

この商品を購入しないことは人類がこれ以上発展しない、成長しない方にかける事になります。(少し大袈裟に言いすぎたかもしれません)

世界中の株式を自己資金で購入するのは非常に大変です。

しかしこの投資信託を購入するだけで、世界中の株式のオーナーに成ることができます。

有名な数式 r>gという式があります。

資本論で有名な経済学者トマピケティさんの数式です。

労働よりも資本の方が資産の拡大が早いということです。

お金の世界は残酷で、多く持つものほど資産は増え続けるのです。

資本主義でお金持ちになるには必須になります。

その株式にも弱点があります。

短期間で上げ下げが大きいのが特徴です。

また個別の株式の場合、会社が倒産した場合は0円になってしまいます。

それを補うのが「分散」になります。それを自宅のパソコン、スマホで手数料なしで100円から購入できるのです。なぜ買わないと言わざるを得ません。(20代の私に言ってやりたい)

私たち庶民の投資の最適解はほぼ答えが出ている状況です。

「積立」

ドルコスト平均法と一括投資

ドルコスト平均法と一括投資は永遠のテーマシリーズと言われる積み立て方法です。

ドルコスト平均法のメリット

- 価格変動リスクの低減:

一定金額を定期的に投資することで、価格が高いときは少なく、安いときは多く購入できるため、長期的に見て平均購入価格が低く抑えられます - 高値掴みのリスク回避:

価格が高いときは購入量が少なくなるため、高値での大量購入を避けることができます - 感情的な投資判断の抑制:

定期的な投資スケジュールに従うことで、短期的な市場変動に基づく衝動的な判断を防ぐことができます - 投資開始のタイミングを気にしなくて良い:

相場が上昇局面でも下降局面でも始められるため、投資開始のタイミングを悩む必要がありません - 少額から始められる

まとまった資金がなくても、自分のペースで少額から投資を始めることができます - 長期的な投資の継続性

相場の変動に一喜一憂せずに済むため、長期的に投資を続けやすくなります - 時間の節約

市場を常に監視する必要がないため、時間を節約できます

一括投資のメリット

- 上昇局面での高いリターン

市場が好調な時期に一括で投資することで、大きな利益を得る可能性が高まります - 複利効果の早期実現

まとまった金額を一度に投資することで、短期間で複利効果を得やすくなります - 手間の軽減:

一度投資すれば、その後は任意のタイミングで売却するだけなので、投資管理が比較的簡単です - 手数料の節約

取引回数が少なくなるため、取引ごとに手数料がかかる場合は、総手数料を抑えられる可能性があります - 大口優遇の可能性

金融機関によっては、投資金額が大きい場合に手数料の優遇を受けられることがあります - 市況回復時の効果的な投資:

不況からの回復が見込まれるタイミングで一括投資を行うことで、効率的に資産を増やせる可能性があります

理論的には一括投資の方がより長く市場にお金をさらすため、複利効果が大きくなると言われています。

しかし、株式市場は上げ下げを繰り返しながら右肩あがりになっていきます。

つまり、一括でお金を入れた後に暴落がきて半額近くになってしまい、回復までに何年もかかるパターンが発生してしまうのです。

最近でも記憶に新しい2024年8月の日本株の暴落です。わずか1日で4451.28円の株価の急落が発生しております。暴落率は12.4%。

ブラックマンデーを超えたとも言われ騒がれました。

しかし、翌日から急回復して年末は40,000円を超える日経平均となりました。

まさに株式が上げ下げを繰り返しながら上昇していくのを実感できたと思います。

引用 滋賀銀行マーケット情報

その為、一括投資にはリスクも伴い投資経験や市場の状況、個人の財務状況などを考慮して慎重に判断することが重要です。また、リスク軽減のために、資産分散や長期的な投資姿勢を持つことも検討すべきです。

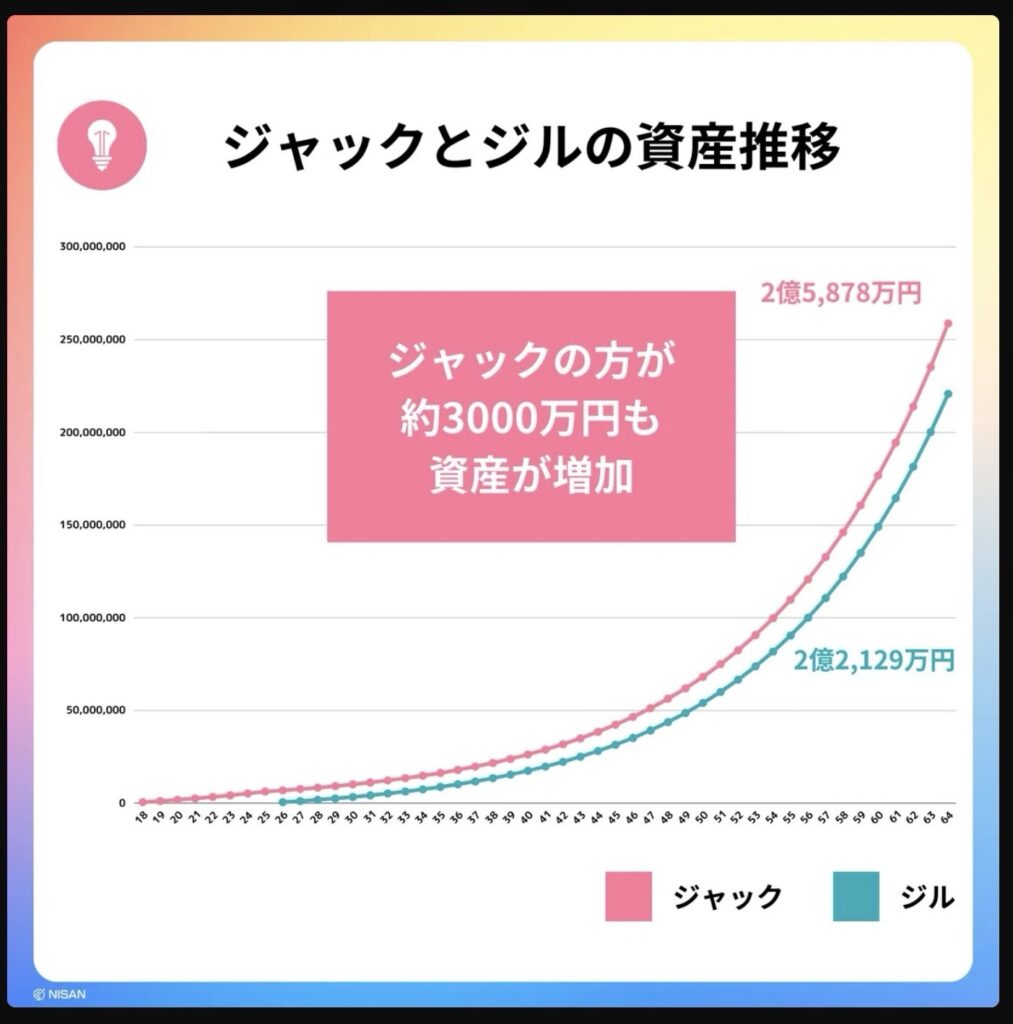

投資会では有名なお話:ジャックとジル

ジャックとジルの投資の話は、投資における時間の重要性を示す有名な例えです。以下にこの話の概要と重要なポイントをまとめます。

投資の概要

ジャック(弟)の投資

- 18歳から25歳まで8年間、毎年50万円を投資

- 総投資額:400万円

- 25歳以降は追加投資せず放置

ジル(姉)の投資

- 26歳から65歳まで40年間、毎年50万円を投資

- 総投資額:2,000万円

両者とも同じ投資商品に投資し、年平均リターンは10%と仮定されています

65歳時点での結果

- ジャック:2億5,878万円

- ジル:2億2,129万円

ジャックの資産がジルを3,749万円上回りました

重要なポイント

- 早期開始の重要性:ジャックは8年早く投資を始めただけで、大きな差が生まれました

- 複利の力:ジャックの投資は長期間複利効果を享受し、少ない投資額でも大きな資産に成長しました

- 時間の価値:投資期間の確保が投資金額よりも重要であることが示されています

- 長期投資の効果:ジャックは25歳以降追加投資せずに放置していましたが、長期的に資産が成長しました

現実的な考察

- 年利10%は長期的な平均であり、実際の市場では変動があります

- 利回りの影響:年利8.5%の場合、ジルは57歳でジャックに追いつくという試算もあります

- この話は複利の力と早期投資の重要性を強調するための教育的な例えです

引用 NISAN | ニーサン さん

結論はドルコスト平均法でコツコツと積み立てるのが向いているのです。

ジャックとジルの話はなんだったの?笑

理由は以下の通りです。

もし、株式市場が一直線にシュミレーターのように右肩上がりをするのであれば、全員一括投資をすべきです。理由は今日が1番安いからです。

しかし、株価はシュミレーター通りにいきません。上げ下げを繰り返します。

だから、ドルコスト平均法で積み立てる意味が出てきます。なぜなら暴落が起きた時は、同じ金額で多くの口数を購入することができ、株価が上がれば、口数を多く変えた時の効果が大きくなります。

また、冒頭でお伝えした通り、売却された場合、長期の複利効果が無くなってしまいます。

人間は感情の生き物です。

ついつい余計な事をしてしまいます。

値上がりすれば売りたくなりますし、値下がりしたら売りたくなります。

どちらにしても売る誘惑に打ち勝つのは非常に難しいです。

まとめ

優良な投資信託(株式)は暴騰があっても暴落があっても15年未満の場合売ってはいけません

買ったものはホールドし続け、複利の効果を最大限に受け、資産の最大化を目指すべき

「長期」「分散」「積立」「JUST KEEP BUYING」

投資には時間をかけず、普段の生活を楽しむこと、入金力を上げる為の稼ぐ能力向上につとめましょう!

最後にこの表を見て握力を鍛え、明るい未来を目指しましょう

最後までご拝読ありがとうございました。

コメント